HUR FUNGERAR SKATTEN?

ISK skatt 2019 och 2020

I denna artikeln lär du dig att räkna ut din investeringssparkonto (ISK) skatt

Använd snabbnavigeringen:

Så fungerar investeringssparkonto (ISK) skatt

Införandet av ISK konton innebar ett nytt sätt att beskatta investeringar i aktier och fonder. Istället för att som tidigare beskatta varje enskild investering med vanlig kapitalinkomstskatt så har investeringssparkonton försetts med en typ av schablonskatt. Denna schablonskatt baseras på värdet av tillgångarna på ISK-kontot.

För att beräkna denna schablonskatt så räknas först en schablonintäkt ut. Schablonintäkten ska då motsvara en tänkt fiktiv avkastning på ens kapital, och den ligger sedan till grund för hur mycket man slutligen betalar i skatt. Schablonintäkten beräknas som en procentsats av det kapital man har i ISK-kontot.

Procentsatsen som utgör grunden för beräkning av schablonintäkten bestäms i förväg med hjälp av det allmänna ränteläget i Sverige. Skatten blir sedan 30 procent av den beräknade schablonintäkten.

RÄKNEEXEMPEL

ISK skatt räkneexempel

Den slutliga skatten du får betala för ett investeringssparkonto beror på två faktorer. Dels kapitalunderlaget, och dels schablonintäkten. Schablonskatten blir sedan 30 procent av den uträknade schablonintäkten.

Schablonintäkten varierar lite från år till år beroende på det allmänna ränteläget. I år (2019) motsvarar dock schablonintäkten 1,51% av det kapitalunderlag man har på sitt konto. Kapitalunderlaget är samtidigt det som kan vara lite krångligt att räkna ut och förstå.

Vad innebär kapitalunderlag?

Kapitalunderlaget beräknas nämligen som ett genomsnitt av värdet på ditt konto i början av varje kvartal (1 januari, 1 april, och så vidare). Även dina insättningar på kontot räknas med. Uträkningen för varje enskilt kvartal kan göras så att man tar värdet av kontot i början av kvartalet och sedan plussar på de insättningar som gjorts under kvartalet.

För att få fram kapitalunderlaget kan man sedan summera värdena av vart och ett av de fyra kvartalen. Hela summan ska sedan delas på fyra för att räkna fram det slutliga kapitalunderlaget som ska representera ett genomsnittligt värde för kontot under årets gång.

Steg 1 - Räkna ut kapitalunderlaget

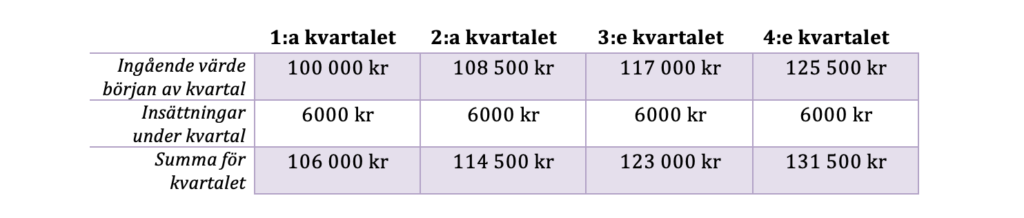

Anta att du har 100 tusen kronor på ditt ISK-konto i början av året. Anta vidare att du har ett månadssparande på 2000 kr som sätts in på kontot i slutet av varje månad. Anta också att dina investeringar under året skapar en positiv avkastning (värdetillväxt) om 10 tusen kronor.

För enkelhetens skull antar vi att denna avkastning sker jämt fördelat över året. Alltså med 2500 kr per kvartal. Viktigt att notera är att i ett sådant scenario så kommer enbart totalt 7500kr i värdetillväxt synas i uträkningen för nuvarande år (den värdetillväxt som sker under sista kvartalet på året kommer ju att synas först i ingången av det första kvartalet på nästkommande år).

Uträkningen kan då göras som i tabellen ovan. Delsummorna för vart och ett av de fyra kvartalen ska sedan läggas ihop och delas på fyra för att få fram ett genomsnitt. Detta genomsnitt motsvarar då årets kapitalunderlag. I detta exempel så får vi ett kapitalunderlag på 118 750 kr.

Steg 2 - Räkna ut schablonintäkten

Med hjälp av kapitalunderlaget så är det sedan enkelt att räkna ut både schablonintäkten och schablonskatten för året. Under 2019 så motsvarar schablonintäkten 1,51 procent av det uträknade kapitalunderlaget. Schablonintäkten blir i vårt exempel alltså 1793,125 kr.

Steg 3 - Räkna ut schablonskatten

Denna schablonintäkt kommer bankerna själva att rapportera in till Skatteverket. Schablonintäkten kommer då att finnas förtryckt på din deklaration, och du behöver bara granska och godkänna. Din slutliga schablonskatt blir sedan 30 procent av schablonintäkten, vilket i vårt exempel här skulle motsvara en skatt på ungefär 538 kr (537,9375 kr).

Vad är ISK schablonskatt?

Schablonskatten är den stora skillnaden mellan ett investeringsparkonto och ett vanligt aktie- och fondkonto. Normalt sett brukade man deklarera varje enskild affär. För den som genomför många köp och sälj under ett år kunde det alltså bli en väldigt stor administrativ börda när det blev dags att deklarera. ISK-kontona tog bort den svårigheten i och med att införa schablonskatten. Denna schablonskatt beräknas på samma sätt oavsett hur mycket plus eller minus du går på dina investeringar under året.

För att bestämma schablonskatten så beräknas först en schablonintäkt. Schablonintäkten beräknas som statslåneräntan i slutet av november det föregående året ökad med en (1) procentenhet. I slutet av november 2018 så var statslåneräntan 0,51%. Schablonintäkten för år 2019 är alltså 1,51%. På denna schablonskatt får man sedan betala en skatt på 30 procent. Schablonskatten för år 2019 blir alltså 0,453% (1,51 * 0,3 = 0,453). Det betyder att för år 2019 betalar du motsvarande 453 kr i schablonskatt för varje 100 tusen kronor som du har placerade i ett ISK-konto.

ISK skatt 2020

ISK skatten för år 2020 beräknas landa på låga 0,375 procent. Det är alltså betydligt lägre än 2019 års 0,453 procent. Detta beror på att statslåneräntan är betydligt lägre i år än förra året. Statslåneräntan är till och med negativ för tillfället. Dock så blir ändå schablonintäkten på investeringssparkontona 1,25 procent.

Som tidigare nämnts så beräknas schablonintäkten som statslåneräntan i slutet av november året innan plus en procentenhet. Det finns dock en viktig begränsning i denna modell. Det är nämligen bestämt att schablonintäkten aldrig ska understiga 1,25%.

Eftersom statslåneräntan i slutet av november 2019 plus en procentenhet skulle bli mindre än 1%, så blir alltså schablonintäkten därför satt till miniminivån 1,25%. ISK skatten blir därför 0,375% för 2020 (1,25 * 0,3 = 0,375).

Skatt på ISK är mycket låg

En stor fördel med investeringssparkonton och dess schablonskatt är att skatten är väldigt låg. Förut var man tvungen att betala 30 procent skatt på den faktiska avkastning som man fått. Nu kan man genom att placera sina pengar på ett ISK-konto istället betala 30 procent i skatt på en tänkt avkastning som är mycket låg.

För 2019 är denna tänkta avkastning enbart 1,51%. Det betyder i praktiken att alla som lyckas skapa en avkastning som är högre än 1,51% betalar mindre i skatt än vad de annars skulle gjort på ett vanligt konto. Den över tid förväntade avkastningen på aktier och aktiefonder ligger ju långt över 1,51%. Den kanske istället ligger någonstans på 6 till 9 procent.

Lyckas man ha en genomsnittlig avkastning på säg 8 procent per år, samtidigt som man betalar skatt baserat på en avkastning om enbart cirka 1,5 procent, så får man alltså en väldigt låg skatt i förhållande till den faktiska avkastning som man får på investeringarna.

Höjd skatt på investeringssparkonto 2018

Skatten på investeringssparkontona har dock nyligen fått en märkbar höjning. Från och med den 1 januari 2018 så blev schablonskatten högre. Detta beror på att man valde att ändra beräkningen av schablonintäkten.

Tidigare beräknades schablonintäkten som statslåneräntan uppräknad med 0,75 procentenheter. Från början av 2018 ändrades beräkningen av schablonintäkten till att omfatta statslåneräntan uppräknad med 1 procentenhet. Schablonintäkten ökades alltså med 0,25 procentenheter. Det medförde då en något högre schablonintäkt och schablonskatt.

Beslutet att höja ISK-skatten fick dock kritik av många som ansåg att det motverkade ett av de primära syftena med införandet av ISK-konton – nämligen att stimulera och ge incitament till ett ökat sparande.

Investeringssparkonto (ISK) skatt på utdelningar

Även utdelning som fås från ett innehav i ett investeringssparkonto beskattas annorlunda. På ett vanligt konto hade vanlig kapitalinkomstskatt tagits ut. Det vill säga du hade fått skatta bort 30 procent av utdelningen.

Utdelning som fås på ett ISK-konto kan istället till och med bli helt skattefri. Vid uträkning av kapitalunderlaget så räknas inte utdelning som en insättning. Utdelningen blir därför skattefri, och du kan ta ut hela beloppet utan att behöva betala någon skatt alls.

Däremot, lämnar du kvar utdelningen på kontot eller återinvesterar den så kommer utdelningen att ha ökat värdet på kontot tills nästa kvartalsskifte. I det fallet får du betala en viss skatt för utdelningen i form av marginellt högre kapitalunderlag och därmed även en marginellt högre skatt.

FÖRDELAR & NACKDELAR

Fördelar med beskattningen

Det finns många fördelar med att ha en schablonskatt på sparande. Till skillnad från större ekonomiska transaktioner så som husförsäljningar med mera så är investeringar ofta uppdelat i en mängd olika deltransaktioner. Den som investerar i aktier och fonder äger ju troligtvis en rad olika värdepapper snarare än bara några enstaka.

Investeringar och sparande har därför länge varit svårt att deklarera. Detta beror på att det ofta kan vara många vinster och förluster under årets gång som man måste ha koll på. Just deklarationen har därför varit en av anledningarna till att folk känt sig skeptiska mot att börja investera. ISK-kontona infördes därför bland annat med syftet att stimulera ett ökat sparande i aktier och fonder.

Enklare deklarering, och att kunna ta ut pengarna från kontot utan skatteeffekter gör att ISK-kontot märkbart förenklat processen att spara och investera. Med ISK-konto så förs man dessutom fortfarande över till bolagens ägarlistor. Det gör att man även om man har ett investeringssparkonto har möjlighet att gå på bolagens årsstämmor och så vidare.

Du behöver inte deklarera

En stor fördel med ISK-konton är som tidigare nämnt att man inte behöver deklarera. För den som genomför många köp och sälj under ett år så är deklarationen något som tidigare kan ha tagit mycket tid. I och med att skatt betalas enligt en schablon så försvann dock behovet av att deklarera varje enskild affär. Istället så baseras den skatt man betalar på hur mycket kapital man har på kontot.

Kapitalunderlaget som avgör hur stor skatt man i slutändan ska betala behöver man inte heller räkna ut själv. Det tar bankerna hand om. De skickar sedan in uppgiften till Skatteverket. Allt som behövs för att deklarera ditt ISK-konto kommer alltså att finnas förtryckt på deklarationen. Därmed krävs inget eget arbete från din sida.

Nackdelar med beskattningen

Den största nackdelen med skatten på investeringssparkonton är att den är samma även om du får en låg avkastning. Skulle din avkastning understiga nuvarande schablonintäkten (1,51% för år 2019) så skulle du betala mer skatt på ett ISK än vad du hade gjort på ett vanligt konto.

Det finns alltså situationer då ISK-skatten inte blir fördelaktig för spararna. Eftersom ISK-skatten blir mindre fördelaktig ju lägre avkastning man får så lämpar sig ISK inte för vissa typer av investeringar. Lågriskinvesteringar kan i vissa fall vara bättre att placera på ett vanligt konto. Investerar man till exempel i en räntefond som har en lägre förväntad avkastning än schablonintäkten så får man betala mindre skatt på ett vanligt konto.

Vidare så finns vissa typer av investeringar som inte kan placeras i ett investeringssparkonto. Till exempel så går det inte att placera aktier i bolag som inte är börsnoterade i sitt ISK-konto.

Du kan inte kvitta vinster mot förluster

En stor nackdel med investeringssparkontona blir på grund av schablonskatten det faktum att man inte kommer kunna kvitta vinster mot förluster. Har man ett vanligt aktie-konto så kan man dra av de förluster man gör mot sina vinster, och på så sätt minska skatten som man betalar.

Den möjligheten tappar man på ett ISK-konto. Där betalar man som sagt alltid en schablonskatt – som enbart grundas på hur mycket kapital man har på kontot.